تتضمن عملية التخطيط خطوات أربعة أساسية:

٠تحديد الأهداف.

٠تحديد الأغراض قصيرة الأجل.

٠تحديد الاستراتيجيات وصياغتها.

٠تصميم خطط الريح أو مؤشرات الربح.

يعتبر التخطيط المالي وظيفة هامة من وظائف المدير المالي. تمهد الخطط المالية والموازنات التقديرية، الطرق لتحقيق أهداف المنشأة بكفاءة كذلك تتيح عملية التخطيط الهيكل المناسب لتنسيق جهود الأنشطة المختلفة داخل المنشأة بما يحقق أهدافها ويسمح في الوقت ذاته بتوفير آلية رقابية عن طرق وضع المعايير اللازمة للأداء بما يسمح بتقييم الإنجازات الفعلية في ضوئها والوصول بنتائج تفيد في استمرار المنشأة في أداء أنشطتها لكفاءة.بما يؤدي في النهاية إلى رف قيمة المنشأة ورفع قيمة أسهمها في السوق.

تربط عملية التخطيط المالي ببعدين أساسين: التخطيط النقدي، التخطيط للربح.ويعتمد في التخطيط النقدي على إعداد الموازنة النقدية التقديرية٠ أما التخطيط للربح فيستند في إعداده على إعداد القوائم المالية التقديرية: حيث يوضح المستويات المتوقعة للأرباح، الأصول والخصوم وكذلك حق الملكية.ويهم كلى النوعان من التخطيط كل من الملاك والدائنون الحاليون والمرتقبون.

عملية التخطيط المالي:

نبدأ عملية التخطيط المالي بإعداد الخطط المالية طويلة الأجل وتحديد المتغيرات العامة الواجب أن تتضمنها الخطط والموازنات القصيرة الأجل، حيث تعتبر الأخيرة هي المرشد التشغيلي لتحقيق أهداف المنشأة طويلة الأجل.

أ- الخطط المالية طويلة الأجل:

تعكس الخطط المالية طويلة الأجل التأثير المتوقع على تمويل المنشأة من خلال تنفيذ خططها وتغطي هذه الخطط فترات تتراروح بين سنتان و عشر سنوات، كما يعتمد أبضاً على الخطط الخمسية كسبيل لتصحيح ومراجعة البيانات التي يعتمد عليها في التخطيط طويل الأجل. والمنشآت التي تتسم دورة نشاطها وعملياتها بالقصر نسبياً، وكذلك المنشأت التي تتسم عمليات التشغيل بها بدرجة عالية من عدم التأكد، أو كليهما، سوف تميل إلى إتباع خطط, أقصر نسبياً في مداها الزمني.

عادة ما تركز الخطط طويلة الأجل على الاهتمام بتنفيذ مقترحات الإنفاق الرأسمالي، والأبحاث والتطوير، التسويق وتطوير المنتج، وكذلك المصادر الأساسية للتمويل. كما تتضمن الخطط طويلة الأجل القرارات المرتبطة بإيقاف مشروعات حالية، إيقاف أو استبعاد خط / خطوط منتجات أو وحدات نشاط، سداد الالتزامات المترتبة على القروض، وكذلك أية خطط تنطوي على شراء منتجات أخرى. ويعزز هذه الخطط طويلة الأجل خطط أو سلسلة من الخطط والموازنات السنوية.

ب- الخطط المالية قصيرة الأجل:

تعكس الخطط المالية قصير الأجل النتائج المتوقعة من خلال الأداء في الأجل القصير. عادة ما تغطي هذه الخطط سنة أو سنتان على الأكثر. تتضمن المدخلات الرئيسية لهذه الخطط توقع المبيعات وكل الجوانب المرتبطة بالييانات التشغيلية والمالية، أما عن المخرجات الرئيسية لهذه الخطط، فتتمثل في عدد من الموازنات التشغيلية، والموازنات النقدية وكذلك قوائم مالية تقديرية٠

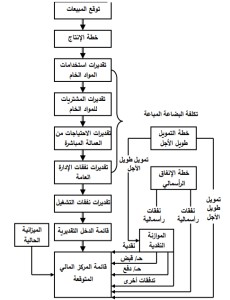

يتضح ذلك من الشكل التالى الذى يمثل عملية التخطيط المالى قصير الاجل

|

| عملية التخطيط المالى قصير الاجل |

ومن خلال الموازنة النقدية نحصل على بيانات هامة عن مستويات أوراق القبض وأوراق الدفع ومستويات أية مدفوعات أخرى مؤجلة. أما عن الخطط التمويلية طويلة الأجل فتتيح معلومات عن التغيرات في الديون طويلة الآجل وحق الملكية. وهي ذات تأثير على القرارات التمويلية. وتوفر خطة الإنفاق الرأسمالي معلومات متعلقة بالتغيرات المتوقعة في الأصول الثابتة.

وتعد قائمة المركز المالي المتوقعة على جانب كبير من الأهمية فهي تتيح معرفة لأرصدة هامة لقيم العديد من البنود ذات التأثير على قرارات الاستثمار وقرارات التمويل. كما أنها تساعد كمعيار يستند إليه في المتابعة ما يمكن الإدارة من مقارنة النتائج الفعلية الحالية بالنتائج المتوقعة. كما تكشف أبضاً عن مدى واقعية القائمة المتوقعة وعن أسباب أية مشكلات أو متغيرات يجب مراعاتها في الخطط القادمة وتكشف كذلك عن الجوانب التي تستلزم مزيد من التحليل والدراسة.

بوضع الخطط المالية نكون قد وضعنا التوقعات المالية موضع الاستخدام الفعلي. تشتمل الخطط. المالية على كل من الموازنات والقوائم المالية التقديرية وهما محور التناول التالى.

تتضمن عملية التخطيط خطوات أربعة أساسية:

٠تحديد الأهداف.

٠تحديد الأغراض قصيرة الأجل.

٠تحديد الاستراتيجيات وصياغتها.

٠تصميم خطط الريح أو مؤشرات الربح.

يعتبر التخطيط المالي وظيفة هامة من وظائف المدير المالي. تمهد الخطط المالية والموازنات التقديرية، الطرق لتحقيق أهداف المنشأة بكفاءة كذلك تتيح عملية التخطيط الهيكل المناسب لتنسيق جهود الأنشطة المختلفة داخل المنشأة بما يحقق أهدافها ويسمح في الوقت ذاته بتوفير آلية رقابية عن طرق وضع المعايير اللازمة للأداء بما يسمح بتقييم الإنجازات الفعلية في ضوئها والوصول بنتائج تفيد في استمرار المنشأة في أداء أنشطتها لكفاءة.بما يؤدي في النهاية إلى رف قيمة المنشأة ورفع قيمة أسهمها في السوق.

تربط عملية التخطيط المالي ببعدين أساسين: التخطيط النقدي، التخطيط للربح.ويعتمد في التخطيط النقدي على إعداد الموازنة النقدية التقديرية٠ أما التخطيط للربح فيستند في إعداده على إعداد القوائم المالية التقديرية: حيث يوضح المستويات المتوقعة للأرباح، الأصول والخصوم وكذلك حق الملكية.ويهم كلى النوعان من التخطيط كل من الملاك والدائنون الحاليون والمرتقبون.

عملية التخطيط المالي:

نبدأ عملية التخطيط المالي بإعداد الخطط المالية طويلة الأجل وتحديد المتغيرات العامة الواجب أن تتضمنها الخطط والموازنات القصيرة الأجل، حيث تعتبر الأخيرة هي المرشد التشغيلي لتحقيق أهداف المنشأة طويلة الأجل.

أ- الخطط المالية طويلة الأجل:

تعكس الخطط المالية طويلة الأجل التأثير المتوقع على تمويل المنشأة من خلال تنفيذ خططها وتغطي هذه الخطط فترات تتراروح بين سنتان و عشر سنوات، كما يعتمد أبضاً على الخطط الخمسية كسبيل لتصحيح ومراجعة البيانات التي يعتمد عليها في التخطيط طويل الأجل. والمنشآت التي تتسم دورة نشاطها وعملياتها بالقصر نسبياً، وكذلك المنشأت التي تتسم عمليات التشغيل بها بدرجة عالية من عدم التأكد، أو كليهما، سوف تميل إلى إتباع خطط, أقصر نسبياً في مداها الزمني.

عادة ما تركز الخطط طويلة الأجل على الاهتمام بتنفيذ مقترحات الإنفاق الرأسمالي، والأبحاث والتطوير، التسويق وتطوير المنتج، وكذلك المصادر الأساسية للتمويل. كما تتضمن الخطط طويلة الأجل القرارات المرتبطة بإيقاف مشروعات حالية، إيقاف أو استبعاد خط / خطوط منتجات أو وحدات نشاط، سداد الالتزامات المترتبة على القروض، وكذلك أية خطط تنطوي على شراء منتجات أخرى. ويعزز هذه الخطط طويلة الأجل خطط أو سلسلة من الخطط والموازنات السنوية.

ب- الخطط المالية قصيرة الأجل:

تعكس الخطط المالية قصير الأجل النتائج المتوقعة من خلال الأداء في الأجل القصير. عادة ما تغطي هذه الخطط سنة أو سنتان على الأكثر. تتضمن المدخلات الرئيسية لهذه الخطط توقع المبيعات وكل الجوانب المرتبطة بالييانات التشغيلية والمالية، أما عن المخرجات الرئيسية لهذه الخطط، فتتمثل في عدد من الموازنات التشغيلية، والموازنات النقدية وكذلك قوائم مالية تقديرية٠

يتضح ذلك من الشكل التالى الذى يمثل عملية التخطيط المالى قصير الاجل

ومن خلال الموازنة النقدية نحصل على بيانات هامة عن مستويات أوراق القبض وأوراق الدفع ومستويات أية مدفوعات أخرى مؤجلة. أما عن الخطط التمويلية طويلة الأجل فتتيح معلومات عن التغيرات في الديون طويلة الآجل وحق الملكية. وهي ذات تأثير على القرارات التمويلية. وتوفر خطة الإنفاق الرأسمالي معلومات متعلقة بالتغيرات المتوقعة في الأصول الثابتة.

وتعد قائمة المركز المالي المتوقعة على جانب كبير من الأهمية فهي تتيح معرفة لأرصدة هامة لقيم العديد من البنود ذات التأثير على قرارات الاستثمار وقرارات التمويل. كما أنها تساعد كمعيار يستند إليه في المتابعة ما يمكن الإدارة من مقارنة النتائج الفعلية الحالية بالنتائج المتوقعة. كما تكشف أبضاً عن مدى واقعية القائمة المتوقعة وعن أسباب أية مشكلات أو متغيرات يجب مراعاتها في الخطط القادمة وتكشف كذلك عن الجوانب التي تستلزم مزيد من التحليل والدراسة.

بوضع الخطط المالية نكون قد وضعنا التوقعات المالية موضع الاستخدام الفعلي. تشتمل الخطط. المالية على كل من الموازنات والقوائم المالية التقديرية وهما محور التناول التالى.

ذات صلة:

No related posts.

GFX4arab

مهتم بالجرافيكس وملحقاته اشرف حاليا على موقع www.gfx4arab.com